2004年上半年,我国服装生产依靠去年下半年高速发展的巨大惯性依然保持了理想的增长势头,但是在部分地区和企业已有不稳定的态势出现。

一、服装生产

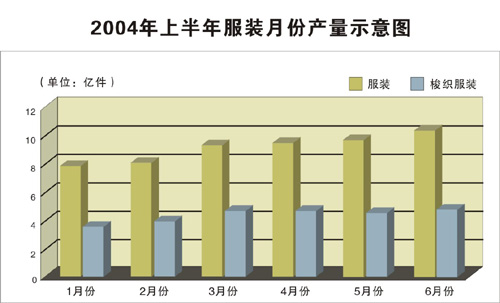

根据国家统计局统计,服装行业规模以上企业上半年累计完成服装产量52.95亿件,比去年同期增长13.3%。

今年上半年我国服装生产呈阶梯状,1、2两个月为第一阶,受春节休假影响,这两个月产量为上半年较低水平。由于3月份以后服装月度生产完成情况有一个大幅提升,3、4、5月份形成第二阶。6月份服装生产达到上半年产量最高点102815万件,有可能与后几个月形成一个更高的台阶。梭织服装生产则与服装总体发展趋势略有不同,3月份和6月份为上半年月度梭织服装产量最高点, 分别为46299万件和47626万件,4、5月份相对较低,呈波浪型发展态势。

根据国家统计局统计,上半年全国有24个地区的梭织服装产量比去年同期有所增长,其中增幅超过全国平均水平的有16个地区,这些地区是:海南(+321.5%)、青海(+112.5%)、江西(+99.7%)、云南(+44.2%)、福建(+38.1%)、吉林(+35.8%)、广西(+31.1%)、重庆(+24.7%)、河北(+22.9%)、辽宁(+20.8%)、山东(+16.9%)、黑龙江(+16.4%)、河南(+14.2%)、贵州(+13.6%)、四川(+13.5%)、江苏(+12.7%)。生产比去年同期有所下降的有6个地区,这6个地区是:新疆、甘肃、上海、安徽、宁夏、山西。

服装主产区的生产形势是影响我国服装生产的主要因素,2004年我国梭织服装主产区中大部分生产比去年有所增长,但月度之间服装产量涨落起伏较大。位居我国梭织服装生产第一的广东省,今年增速为9.6%,低于全国平均增长水平;第二大省浙江生产发展虽平稳,比上年增长8.7%,但增幅比去年回落13.6个百分点,使其前几年高速发展时与第三大省江苏之间拉开的差距缩小。位居第五位的福建省服装生产连续几年大幅增长,今年上半年增长依然迅猛,比上年增长38.1%,步步逼近第四名山东。上海和安徽两个主产区比上年产量减少,上海服装产量绝对值减少最多,上半年比去年同期梭织服装生产量减少524万件。

二、服装市场及服装进出口贸易

据国家统计局调查表明,上半年我国消费品市场商品销售实现了较快增长。2004年1-5月份实现社会消费品零售总额20999亿元,同比增长12.5%。

进入2004年,消费者信心指数一直稳定在90点以上的高位。1月份和3月份最高为95.4,二季度消费者信心指数出现回落,5月份比3月份下降了2.8个百分点。

2004年城市居民消费的内部结构变化的新特点是,对实物型消费比重在减少,对精神文化、餐饮、旅游等的消费增加。2004年城乡居民收入总体水平虽有增长,但服装消费的增长并不十分显著。与世界上同等消费水平的其他国家相比,我国居民的消费率偏低15-20个百分点,属于较为典型的高储蓄,低消费的国家。

中华全国商业信息中心统计资料显示,2004年5月全国重点大型百货商场服装类累计销售额比上年同期增长27.7%,数量增长15.4%,其中数量增幅最大的品类是:T恤衫、皮革服装和茄克衫 。

2004年国家将增加农民收入放在重要位置,各项政策落实的推动下使我国部分农村的衣着消费发生了较为明显的变化。2004年1季度全国农村居民人均衣着消费43.2元,比2003年的39.3元增长9.9%。在经济较为发达的地区表现的更为明显。从“农村居民家庭衣着消费变化情况比较表”中可以看出,我国农民衣着消费前十名的地区中除了天津以外,均有较大幅度增长。行业和服装企业应充分注意这一动向。

今年是服装行业在出口方面面临不确定因素最多的一年,虽然前五个月保持了基本平稳,但是,国际上恐怖主义阴影笼罩,直接影响着世界经济稳定增长。贸易保护主义在全球范围内蔓延,极大损害了世界贸易的有序发展,国际上已有对我国严加防范的动向。这些不利因素或不确定因素,都可能对中国出口增长形成制约。国内能源和原材料价格持续上涨,企业出口成本不断攀升,具有比较优势的服装出口面临强大压力。

据海关统计, 2004年1-5月份我国服装及衣着附件累计进口5.19亿美元,比上年同期增长2.4%;其中,梭织服装及附件累计进口2.78亿美元,比上年同期下降2.5%。 1-5月份服装及衣着附件累计出口208.41亿美元,比上年同期增长20.9%,其中,梭织服装及附件出口103.18亿美元,比上年同期增长17.0%;针织服装及附件出口85.47亿美元,比上年同期增长31.8%。梭织服装出口金额增幅低于针织服装近15个百分点,梭织服装增长幅度低于针织服装已长达30个月之久,致使服装出口总量中占有优势的梭织服装比重不断下降,这是两大类出口服装产品结构的突出变化。另外,服装边境小额贸易出口和一般贸易出口增长幅度较大,黑龙江、云南、新疆等地成为今年上半年服装出口增长最快的口岸。服装一般贸易出口大幅增长,增幅高达23.28%,服装一般贸易出口已占服装出口总额的64.62%。

2004年上半年,我国服装生产和出口依靠去年下半年高速发展的巨大惯性,总体上依然保持了较为理想的增长势头,但是在部分地区和企业已有不稳定的态势出现。

三、服装产业出现不稳定态势的原因

·劳力资源和电力资源不足遏制服装生产,生产成本和商务成本上升加速行业整合

从去年下半年开始,国内各服装主产区相继出现“招工难” “留不住”的问题。今年春节过后,浙江、福建、江苏、山东、北京等地这个问题表现得更为突出。目前,从总体上讲,服装行业中工作环境优越,福利待遇好,知名度高,生产稳定的大企业和本地用工比重大的地区,情况尚好。工人缺口较大的主要是一些外来工多的中小企业。

为解决这个问题,有关行业组织已经在积极组织和协调偏远地区为主产区服装企业培训员工,输送工人。但通过这个问题的产生,服装企业应认真加以反思。我国劳动力成本的优势在弱化,我国发达地区的城市人均GDP已达到或超过3000美元,发达地区和城市居民生活水平开始进入富裕型阶段;而农村和贫困地区的生活水平和知识水平也在不断提升,国内农产品等基础消费品的全面涨价,都将导致劳动力成本的进一步提高。在新的发展阶段,企业必须尽快摆脱低价竞争的方式,发达地区低成本生产、低价竞销企业的生存空间即将消失。同时,企业需要提高社会责任监督意识,贯彻劳动法和最低工资条例,不断改善劳动关系。

今年上半年全国有24个省、区、市严重缺电,“劳力荒”、“电力荒”成为今年部分服装企业开工不足和无法均衡生产的主要原因。

·出口退税率调整加速企业两极分化,配额价格波动导致部分出口企业陷入被动局面

过去企业内部增值部分是实行“零”税率,现在从今年开始内部增值部分也要交4%的增值税。今年工资成本上升,电费、油价、运输费用上涨,停电时为保证生产交期自己发电的费用,以及各种适应国际市场技术壁垒和贸易要求的认证费、检查费、检测费用大幅增加。根据中国服装协会了解的情况,今年以服装为主业的企业,经济效益均有大幅下降。

今年年初配额价格较高,以后几个月逐步走低,呈现高开低走趋势。今年时间过半,纺织品被动配额总体使用情况一直不理想,配额的市场行情也一直处于低迷状态。纺配招标政策的计划性和透明度不够,导致部分出口企业陷入被动。

·服装企业和国外采购商对配额取消后如何规范服装外贸领域的经营秩序持观望态度

2005年配额取消后,服装行业是否会出现对设限地区出口增长的短期释放现象,这是当前服装企业和国外采购商十分关心的问题。迫切希望知道有关部门是否有应对措施。中国纺织品出口增长过快很可能遭到反倾销及特殊保护条款等贸易保护主义的限制,服装企业和各国进口商均对此充满忧虑。不明朗的局势使得多数进口商不敢贸然与中国服装企业提前订货,因为一旦中国纺织品因遭遇反倾销及特保条款的限制,多数订单将成为泡影。往年客户下单主要在3-4月份,今年有些客户开始持观望态度,部分企业反映,今年4月份接单明显少于往年,因此会造成7月份以后定单不足。同时,出口定单有向优势企业集中的倾向。